マネーフォワード クラウドとe-Taxの関係

にしティー

マネーフォワード クラウド de 個人事業主

個人事業主になると、常に経費と向き合っていく必要があります。

では、そもそも経費とはなんでしょうか? なんかお得なイメージがあるような?

そんなふうに、あんがいボンヤリとしたイメージを持っている人も多いのではないでしょうか?

自分もそうだったのですが、個人事業主をやっていると、あらためて経費というものが腑に落ちてきました。

経費とはなにか? 経費はどう使うとお得なのか? ということを、噛み砕いた言葉でわかりやすく説明してみようと思います!

経費とは、事業活動を継続し、運営するためにかかる全ての費用です。

例えば、八百屋を例にあげると、以下が経費になります。

また、お店の運営に直接かかる費用ではないですが、マーケティングを学ぶために参加したセミナー費なども、教育訓練費という名前の経費にできます。

事業の売上に繋がる費用は、経費として認められます。

逆に、経費として認められない費用はこんなものです。

経費として認められるのは、それぞれの事業の内容によってケース・バイ・ケースになります。また、その境目がクッキリと決まっているものでもありません。あんがいグレーゾーンがあります。

もし税務署から連絡があり、ある経費について質問された時に、その経費が売上に繋がっていることが、自分なりにキチンと説明できることが大事です。

次は、経費と税金の関係について、説明しましょう。

結論、経費が増えると、税金は安くなります。

これが自営業者がいろいろな費用を経費にしたがる理由です。

どういうことか?

まず、税金は事業を行った結果うまれた利益から支払います。

利益の計算はこちらです。

例えば、八百屋の場合、野菜の売れた総額が売上です。

仮に1ヶ月100万円、売れたとしましょう。

そして、経費として、野菜の仕入れ、人件費、家賃・光熱費などで1ヶ月60万円かかったとしましょう。

よって、利益はこちらになります。

1ヶ月の利益として40万円儲かりましたが、これを丸々自分のものにすることはできません。ここから税金が引かれます。

税金はおおきく2つあります。

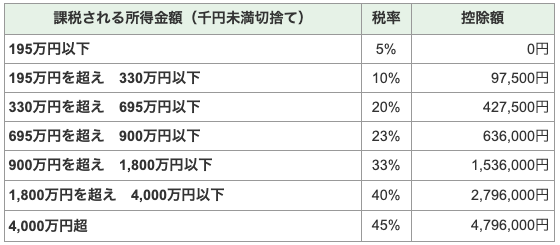

利益の額によって割合は変わりますが、ざっくりいうと2つを合計して、15%〜55%ほどが税金となります。

所得税は年間の利益額(課税所得)によって、パーセンテージが変わります。20%くらいの税率が、適用される人々の割合が多い区分です。

さらにもうひとつ、住民税も取られます。

これはわかりやすくて、利益のおおよそ10%です。

よって、月に40万円の利益が出た場合、そこから所得税+住民税で、ざっと30%の12万円が税金として引かれることとなります。

手元に残る最終利益は、28万円になります。

補足ですが、自営業者の場合、国民健康保険と国民年金という社会保険料を自分で払う必要があります。

それがざっくりと計10%ほどかかるので、社会保険料を含めた広い意味の税金でいうと、40%の16万円ほどが実際に月々に引かれる金額となります。

というわけで、利益対して30%ほどかかる税金ですが、これを少なくする方法もあります。

税金は利益にかかってくるので、利益を少なくすればよいのです。

利益を少なくするには、上記の式のとおりなので、売上を小さくするか・経費を大きくするかです。売上は落としたくないので、経費を大きくしていくことになります。

例えば、分割ローンで月々10万円ほどかけて軽トラを購入したとします。

その場合、1ヶ月の経費が70万円となり、利益は1ヶ月で30万円と減ります。

この利益30万円に税率30%がかかるので、税額は9万円となります。

利益40万円のときの税額12万円と比べて3万円ほど下がり、手元に残る最終利益は21万円です。

つまり、経費が増える=利益が減る、その利益が減った分の税額が下がる、というわけです。

上の例のとおり、10万円分の経費を使うと、約30%の3万円分の税金がお得になります。例えていうと、経費で買ったものは3割引になる、ということです。

「おお、じゃあガンガン経費を使ったらいいんだね!」と思ったでしょうか?

実は、そう単純ではありません!

経費で3割引になったとしても残り7割は出費しているので、お金は多く出ていってることになります。つまり、最終利益は減っているわけですね。

実際に計算してましょう。

▼経費が60万円だった場合

▼経費が70万円だった場合

経費が増えた場合、確かに税額は減っていますが、最終利益も減っています。

最終的に手元にお金を残したい場合については、経費は小さい方がよいわけです。

では、経費はどういう時に使うと効果的なのか?

以下、2点を気をつけるとよいと思います。

1つ目については、どうしても払わなければならない家賃や通信費、業務で使うパソコンなどが当てはまります。

ただ少し補足すると、例えば家賃でも自宅かつ店舗の場合だと、全額が経費になるかというと難しいです。私生活の費用が混ざっている経費の場合ですね。

このときは、按分(あんぶん)といって、仕事で使う割合を計算して、その分のみを経費として確定申告に計上することができます。

例えば、店舗の面積と自宅部分の面積が半々なら、経費としては50%分を計上する、みたいな感じです。

この「どんな買い物を経費にするか」「どの程度の按分割合にするのか」を決めることが、自営業者が悩む部分でもありますし、税金がお得になりうる部分でもあります。

2つ目の無駄遣いについては、そもそも経費とは事業の運営に使う費用なので、事業と関係ないものについては経費と認められない場合もあります。

経費になる・ならないの判断はグレーゾーンが大きいので、無駄遣いを経費として理屈だてることは可能かもしれませんが、費用の7割は払うのでお金は減ることになります。

そんなお金の使い方をするのであれば、普通に税金を払った方が結局はお金が残ります。

余談ですが、よくある「経費がお得」「経費だとタダで使える」というイメージは、会社員の場合には当てはまるのかもしれません。

会社員の場合、経費を経理部に申請して落とすことができれば、自分は1円も支払う必要はありません。

しかし、実際は会社がそのお金を支払っています。

ただ、会社としても経費と認められる支出ならば税金の支払いを削減することができるので、きちんと社員に書類を出すことを求めるわけです。

以上、経費とその使いどころについて、記事をまとめてみました!

自分なりに腑に落ちたことを自分の言葉で説明してみたので、皆さんにわかりやすく伝わっていたら幸いです。

必要なものは割引で買って、不要なものは買わない。

これに尽きますね。